【納税通知書3ページ目】国民健康保険税の計算方法を知りたいとき【令和7年1月発行分~】

国民健康保険税 賦課明細書(3ページ目)

説明

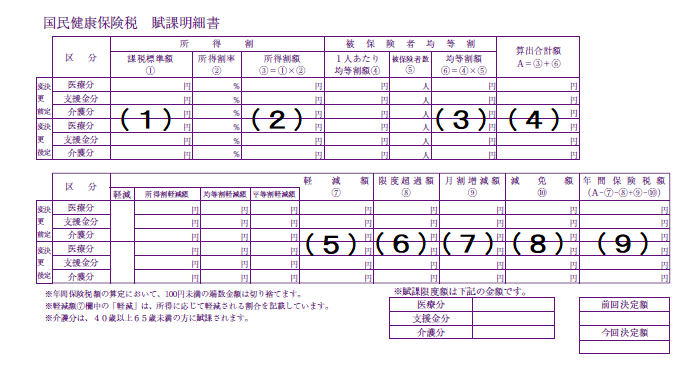

(1) 課税標準額

世帯の国民健康保険加入者それぞれの前年中の総所得金額等(注意)から基礎控除を控除した金額を算出し、世帯全員分の金額を合計した数値が記載されます。

給与所得、公的年金や個人年金等の雑所得、農業所得、営業所得、不動産所得、一時所得(特別控除適用後の所得)、譲渡所得(家屋や土地等の売却による所得で特別控除がある場合は適用後の所得)、株式の譲渡所得、配当所得、山林所得などの合計。退職所得は含みません。

所得の計算や種類については以下市民税課の「所得の種類と所得金額」のページを参考にしてください。

総所得金額等から差し引かれる額は、保険税の場合、基礎控除のみで、次の控除はありません。

社会保険料控除、生命保険料控除、地震保険料控除、寡婦(夫)控除、勤労学生控除、障害者控除、配偶者(配偶者特別)控除、扶養控除、医療費控除、寄付金控除、雑損控除 など

(2) 所得割額

課税標準額に、所得割率をかけた額が記載されます。

所得割率は、自治体ごとに定めており、年度ごとに変わります。

令和6年度、7年度の所得割率は、医療分5.62%、支援金分1.95%、介護分1.65%です。

(「国民健康保険税について」ページの「税率等について」参照)

(3) 均等割額

1人あたりの均等割額に国民健康保険加入者の人数(被保険者数)をかけた額が記載されます。

均等割額は、所得の多い少ないによらず固定の金額で、自治体ごとに定めており、年度ごとに変わります。

令和6年度の均等割額は、医療分31,000円、支援金分11,300円、介護分13,600円です。

(「国民健康保険税について」ページの「税率等について」参照)

(4) 算出合計額

(2)所得割額と(3)均等割額を合計した額が記載されます。(決定額ではありません)

(5) 軽減額

一定所得以下のかたに対する軽減制度、未就学児に対する軽減制度および産前産後期間の免除制度に該当する場合、その軽減額が記載されます。

(「国民健康保険税軽減・減免について」ページの「一定所得以下のかたに対する軽減【申請不要】」「未就学児に対する軽減【申請不要】」「産前産後期間の国保税の免除」参照)

(6) 限度超過額

保険税が課税限度額(賦課限度額)を超える場合は、その超過額が記載されます。

課税限度額(賦課限度額)は、自治体ごとに定めており、年度ごとに変わります。

令和7年度の課税限度額(賦課限度額)は、医療分65万円、支援金分24万円、介護分17万円です。

(「国民健康保険税について」ページの「税率等について」参照)

(7) 月割増減額

世帯に課税対象月が12カ月未満の被保険者(月割加入者)がいる場合、そのかたの分の計算額(所得割額・均等割額合計)を記載しています。月割加入者が世帯の最後の課税対象月に属する場合、(1)~(6)の計算は月割加入者の分も12カ月分で計算されるため、(7)月割増減額に課税対象外の月の分がマイナスの金額で記載されます。月割加入者が世帯の最後の課税対象月に属さない場合、(1)~(6)の計算は月割加入者の分を含めず、(7)月割増減額に課税対象月の分がプラスの金額で記載されます。(年度の途中で40歳・65歳到達されるかたは、介護分が12カ月未満となるため金額が記載されます。)

(注意)課税対象月については、国民健康保険税個人明細書(7ページ目)参照

(8) 減免額

保険税の減免申請があり、減免の決定があった場合は、その減免額が記載されます。

なお、子育て世帯向け減免、旧被扶養者減免については、申請手続きを省略し適用しているため、これらの減免該当世帯の「減免額」の欄には、減免申請の手続きをしていなくても減免される額が記載されています。

(9) 年間保険税額

(4)~(8)を計算した額が記載されています。

(10) 前回決定額

前回決定した医療分、支援金分、介護分の年間保険税額です。

(11) 今回決定額

今回決定した医療分、支援金分、介護分の年間保険税額です。

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

健康福祉部 保険年金課国保年金係 賦課担当

〒180-8777 東京都武蔵野市緑町2-2-28

電話番号:0422-60-1835 ファクス番号:0422-51-9301

お問い合わせは専用フォームをご利用ください。