【納税通知書1ページ目】国民健康保険税の納付義務者や、税額を知りたいとき【令和7年1月発行分~】

国民健康保険税納税通知書(1ページ目)

説明

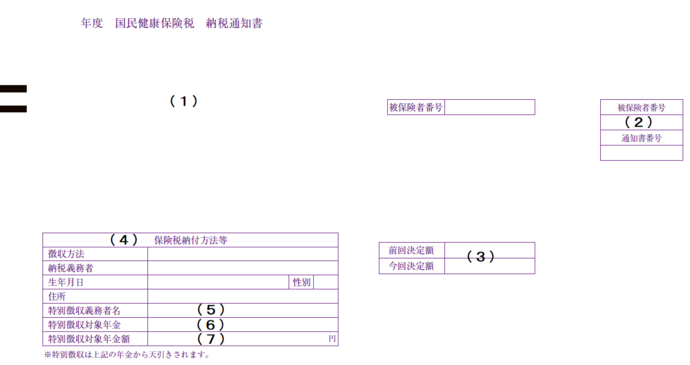

(1) 宛名

国民健康保険税は、世帯主のかたが納税義務者となりますので、世帯主宛に請求させていただきます。

このため、世帯主のかたが国民健康保険の加入者でなくても、世帯の中に国民健康保険の加入者がいらっしゃる場合は、世帯主のかたが国民健康保険税の納税義務者となります(この場合の世帯主を「擬制世帯主」といいます。)。 世帯主とは、住民票上の世帯主のほかに、届出によって国民健康保険上の世帯主となっているかたも含みます。

【地方税法第703条の4、武蔵野市国民健康保険条例第7条】

(2) 被保険者番号・通知書番号

保険年金課へのお問い合わせの際は、この番号をお知らせください。

(3) 「前回決定額」「今回決定額」

その通知書が、その年度の国民健康保険税を初めて決定した内容である場合は、「今回決定額」の欄に決定した保険税額が記載されます。

また、一度決定した国民健康保険税の変更通知である場合は、「前回決定額」の欄に変更前の保険税額が記載され、「今回決定額」の欄に変更後の保険税額が記載されます。

(4) 保険税納付方法等(特別徴収のかた)

この欄には、保険税の納付方法が公的年金からの特別徴収で納付していただく場合、対象となる年金の種類などが記載されます。

(5) 特別徴収義務者名

保険税を公的年金からの特別徴収で納付していただく場合、天引き対象の年金の支払者が記載されます。

(6) 特別徴収対象年金

保険税を公的年金からの特別徴収で納付していただく場合、天引き対象の年金種類が記載されます。

(7) 特別徴収対象年金額

保険税を公的年金からの特別徴収で納付していただく場合、天引き対象の年金の年額が記載されます。

特別徴収について

特別徴収は、4月・6月・8月の仮徴収と、10月・12月・翌年2月の本徴収に分かれています。

普通徴収から特別徴収に切り替わるタイミングは、4月と10月の年2回です。

本年10月から特別徴収の予定となっているかたは、7月(1期)、8月(2期)、9月(3期)については、普通徴収(口座振替、納付書等)による納付をしていただき、10月から特別徴収となります。

特別徴収の対象となる要件

次の要件を全て満たすかたについては、国民健康保険税が特別徴収となります。

(ア) 世帯主が国民健康保険に加入していること

(イ) 1年間通じて、世帯内の国民健康保険の加入者が、全員65歳以上74歳未満であること

(ウ) 天引きの対象となる年金支払額の年額が18万円以上あること

(エ) 介護保険料と国民健康保険税の天引き額の合計が、 年金支給額の2分の1を超えないこと

(注意)なお、その年度中に世帯主(納税義務者)が75歳になる世帯は、年度の始めから特別徴収の対象からはずれます。

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

健康福祉部 保険年金課国保年金係 賦課担当

〒180-8777 東京都武蔵野市緑町2-2-28

電話番号:0422-60-1835 ファクス番号:0422-51-9301

お問い合わせは専用フォームをご利用ください。