【納税通知書3ページ】国民健康保険の個人ごとの資格の状況が知りたいとき

国民健康保険税 納税通知書 明細書(3ページ)

説明

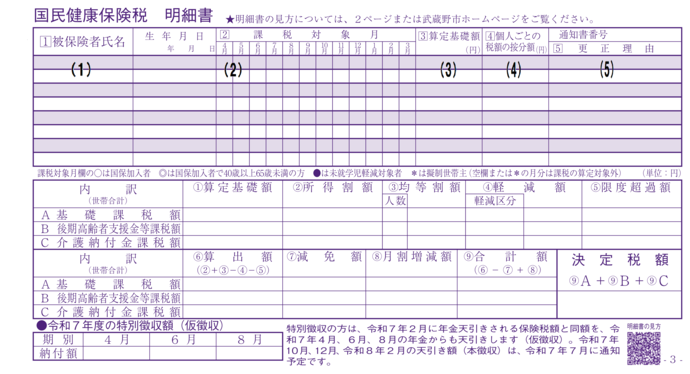

(1) 氏名

その年度の4月から翌年3月までの間に世帯に属する世帯主(擬制世帯主(注意1)含む)、国民健康保険の加入者、特定同一世帯所属者(注意2)が記載されます。

国民健康保険税は、世帯主のかたが納税義務者となりますので、世帯主のかたが国民健康保険の加入者でなくても、名前は表示されます。この場合の世帯主を「擬制世帯主」といいます。保険税の課税の算定対象にはなりませんが、低所得者軽減の該当・非該当の判定の際には、世帯に属するものとして計算に含みます。

後期高齢者医療制度の適用により国民健康保険の資格を喪失したかたで、国保喪失日以降も継続して同一の世帯に属するかたのことです。保険税の課税の算定対象にはなりませんが、低所得者軽減の該当・非該当の判定の際には、世帯に属するものとして計算に含みます。

健康保険の切替手続きについて(国民健康保険の脱退)

国民健康保険に加入されているかたが、職場の健康保険に加入されたり、家族の健康保険の被扶養者になられたときは、ご自身で国民健康保険の資格喪失の手続きが必要です(会社等から市役所への手続きは行われませんのでご注意ください。)。

【 国民健康保険の脱退の手続きについて 】

- 窓口での手続きは、次の必要書類(ア)~(ウ)をご持参し、市役所保険年金課または市政センターにお越しください。

- 郵送での手続きは、次の必要書類(ア)(ウ)のコピーと、(イ)の原本を封筒に入れ、

「〒180-8777 武蔵野市 保険年金課 国保脱退担当」宛て(住所不要)に送付してください。

((ア)のコピーの余白に「国保脱退します」と「届出人の住所・氏名・電話番号」を記載してください。)

必要書類

(ア)職場等の健康保険に加入したかた全員分の新しい保険証(必須)

(イ)国保を脱退するかた全員分の国民健康保険の保険証

(ウ)世帯主のマイナンバーカード

(注意)世帯主のマイナンバーカードをお持ちでない場合は、世帯主の身元確認書類(官公署が発行した顔写真付きのもの(運転免許証、パスポート等)1点、もしくは顔写真のないもの2点)とマイナンバーの確認ができる書類(マイナンバー記載のある住民票の写し等)

(2) 課税対象月

世帯員それぞれの年度内の課税の算定対象となる月を表しています。

課税の算定対象となる月は、「マル」がついています。

40歳以上65歳未満となる月は、「二重マル」がついています(介護納付金課税額が課税されます。)。

未就学児に対する軽減の対象となる月は、「黒マル」がついています。

国民健康保険の加入者でない世帯主(擬制世帯主)となる月は、「アスタリスクマーク」がついています。

空欄や「アスタリスクマーク」となっている月の分は、課税の算定対象外です。

介護納付金課税額は、あらかじめ計算に含めています。該当月から、「マル」が「二重マル」に変更されています。

40歳の誕生日の翌月(1日が誕生日のかたは、誕生月)に、介護納付金課税額も含めて再計算した保険税について変更通知書をお送りします。変更通知書では、該当月から、「マル」が「二重マル」に変更されています。

納税通知書の税額は、あらかじめ誕生月の前月(1日が誕生日のかたは前々月まで)の介護納付金課税額を月割計算し、国民健康保険税に合わせて課税しています。 該当月から、「二重マル」が「マル」に変更されています。

納税通知書の税額は、あらかじめ誕生月の前月までの保険税が課税されます。 該当月から、「マル」が「アスタリスクマーク」または空欄に変更されています。

(3) 算定基礎額

前年中の総所得金額等(注意3)から基礎控除額を控除した金額を表示しています。

なお、所得の申告がお済みでないかた、または転入してきたかたで、市が所得を把握していない場合は、所得が判明し次第、税額の変更通知書が送付されることがあります。

給与所得、公的年金や個人年金等の雑所得、農業所得、営業所得、不動産所得、一時所得(特別控除適用後の所得)、譲渡所得(家屋や土地等の売却による所得で特別控除がある場合は適用後の所得)、株式の譲渡所得、配当所得、山林所得などの合計。退職所得は含みません。

所得の計算や種類については下記市民税課の「所得の種類と所得金額」のページを参考にしてください。

(4)個人ごとの税額の按分額

国民健康保険税の決定税額は、世帯単位で計算しますが、参考として被保険者ごとに按分した算定額を表示しています。なお、按分比の計算には、課税限度額、減免額及び百円未満の端数処理は考慮していません。

(5) 更正理由

その年度での加入・脱退等の資格の異動や所得の把握等により税額が変更された場合は、その理由を記載しています。

以下では、記載頻度の高いものについてご説明します。

「擬制世帯主(国保に加入していない世帯主)」に該当したことを表します(注意1参照)。

国保脱退の理由を表します(国保を脱退した月の前月分まで課税されています)。

国保加入の理由を表します(国保に加入した月分から課税されています)。

所得の修正申告や転入後の所得把握等により、算定基礎額が変更されたことを表します。(注意)所得変更理由の詳細は、市民税課にお問い合わせください。

世帯主の変更に伴う納税義務者の変更です。年度の途中で世帯主が変わると、(旧)世帯主に請求する分は減額に、(新)世帯主に対しては新たに課税となり、納税・変更通知書は(新)(旧)世帯主宛てに1通ずつ、計2通送付します。

介護保険法上の第2号被保険者(40歳~64歳)に該当したことを表します。40歳を迎えると、その月(1日生まれのかたは誕生月前月)から介護納付金が課税され、国民健康保険税額は増額になります。

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

健康福祉部 保険年金課国保年金係 賦課担当

〒180-8777 東京都武蔵野市緑町2-2-28

電話番号:0422-60-1835 ファクス番号:0422-51-9301

お問い合わせは専用フォームをご利用ください。