健全化判断比率及び資金不足比率

令和6年度決算に基づき健全化判断比率及び資金不足比率を公表します

平成19年6月に「地方公共団体の財政の健全化に関する法律(財政健全化法)」が公布されました。

これにより地方公共団体は毎年度、健全化判断比率及び資金不足比率を算定するとともに、監査委員の審査に付した上で議会に報告し、公表することが義務づけられました。

また、健全化判断比率、資金不足比率が一定の基準以上となった場合は、財政健全化計画の策定等が必要となります。

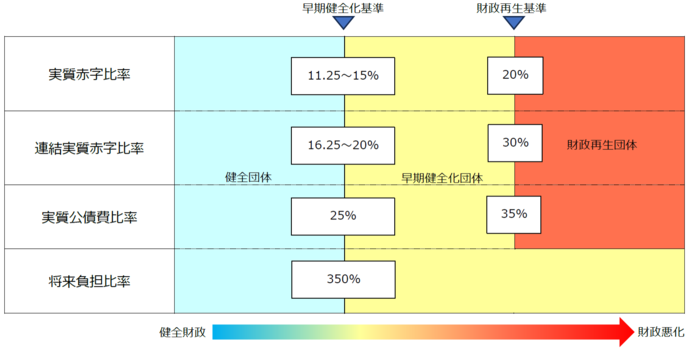

健全化判断比率

地方公共団体の財政状況を客観的に表し、財政の早期健全化や再生の必要性を判断するためのものとして、4つの財政指標(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)が「健全化判断比率」として定められています。

武蔵野市の令和6年度決算に基づく健全化判断比率は、早期健全化基準、財政再生基準をすべて下回り、財政状況は健全段階にあります。

実質赤字比率、連結実質赤字比率

実質赤字比率は、一般会計等での赤字の有無と、その標準財政規模に対する割合を表します。

連結実質赤字比率は、特別会計を含む全会計を対象とした実質赤字(又は資金不足額)の合計の標準財政規模に対する割合を表します。

これらの比率は、財政状況の悪化の度合いを表し、プラス表示は赤字、マイナス表示は黒字を表します。

|

健全化判断比率(%) |

令和2年度 |

令和3年度 |

令和4年度 |

令和5年度 |

令和6年度 |

|---|---|---|---|---|---|

|

実質赤字比率 |

- (-9.92) |

- (-9.12) |

- (-8.90) |

- (-6.67) |

- (-8.20) |

|

早期健全化基準 |

11.38 |

11.41 |

11.35 |

11.30 |

11.28 |

|

財政再生基準 |

20.00 |

20.00 |

20.00 |

20.00 |

20.00 |

|

健全化判断比率(%) |

令和2年度 |

令和3年度 |

令和4年度 |

令和5年度 |

令和6年度 |

|---|---|---|---|---|---|

|

連結実質赤字比率 |

- (-15.17) |

- (-14.96) |

- (-14.83) |

- (-14.80) |

- (-15.84) |

|

早期健全化基準 |

16.38 |

16.41 |

16.35 |

16.30 |

16.28 |

|

財政再生基準 |

30.00 |

30.00 |

30.00 |

30.00 |

30.00 |

(注意)実質赤字比率と連結実質赤字比率は、赤字でない限り比率がないものとされます(「-」と表示し、参考として黒字の比率を()内にマイナス表記しています)。

実質公債費比率

一般会計等が負担する借入金の元利償還金及びこれに準ずる償還金の標準財政規模に対する割合です。3か年の平均値で表します。

すなわち、借入金等の償還額及びこれに準ずる償還金の大きさを指標化し、資金繰りの程度を示しています。

数値が小さければ借入金が少ないことを示しています。

|

健全化判断比率(%) |

令和2年度 |

令和3年度 |

令和4年度 |

令和5年度 |

令和6年度 |

|---|---|---|---|---|---|

|

実質公債費比率 |

-0.7 |

-1.1 |

-1.0 |

-0.8 |

-0.9 |

|

早期健全化基準 |

25.0 |

25.0 |

25.0 |

25.0 |

25.0 |

|

財政再生基準 |

35.0 |

35.0 |

35.0 |

35.0 |

35.0 |

将来負担比率

一般会計等が、将来において返済や支払いが必要となる金額(実質的な負債)の標準財政規模に対する割合です。

将来、市の財政を圧迫する可能性の度合いを表したもので、プラス表示は財政圧迫の要因を表し、マイナス表示は将来負担が少ないことを表しています。

|

健全化判断比率(%) |

令和2年度 |

令和3年度 |

令和4年度 |

令和5年度 |

令和6年度 |

|---|---|---|---|---|---|

|

将来負担比率 |

- (-88.2) |

- (-90.1) |

- (-87.8) |

- (-94.3) |

- (-92.5) |

|

早期健全化基準 |

350.0 |

350.0 |

350.0 |

350.0 |

350.0 |

(注意)将来負担比率は、将来負担額より充当可能財源等が多いため比率がありません(「-」と表示し、参考として公債費充当可能財源等の超過率を()内にマイナス表記しています)。

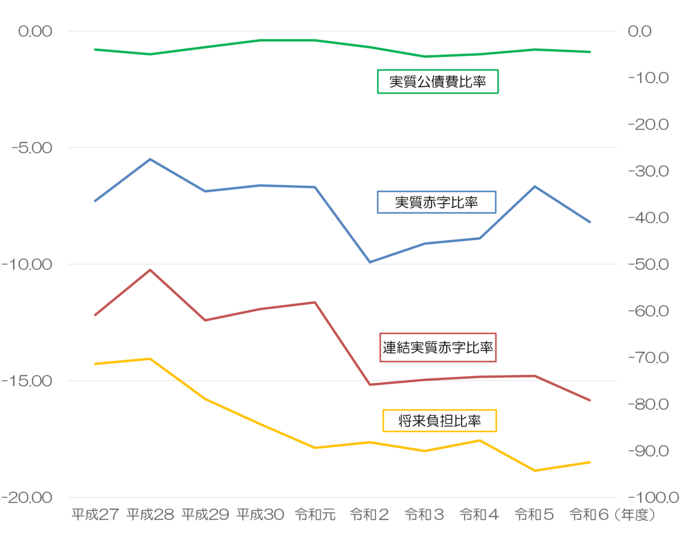

健全化判断比率の推移

- 左軸:実質赤字比率、連結実質赤字比率、実質公債費比率(%)

- 右軸:将来負担比率(%)

資金不足比率

公営企業を経営する地方公共団体は、公営企業会計ごとに資金不足比率を算定することとされており、公営企業の健全度を測る指標として定めています。

武蔵野市では、水道事業、下水道事業が対象となります。

武蔵野市の令和6年度決算に基づく資金不足比率は、すべての対象会計で経営健全化基準を下回り、経営状況は健全段階にあります。

資金不足比率

公営企業会計ごとの赤字(資金不足)額の有無と、事業規模(事業収入)に対する割合を表します。

公営企業の資金不足を公営企業の事業規模である料金収入の規模と比較して指標化し、経営状態の悪化の度合いを示すものです。マイナスは資金不足がないこと、プラスは資金不足があることを示します。

|

資金不足比率(%) |

令和2年度 |

令和3年度 |

令和4年度 |

令和5年度 |

令和6年度 |

|---|---|---|---|---|---|

|

水道事業会計 |

- (-42.2) |

- (-44.3) |

- (-45.8) |

- (-48.4) |

- (-48.1) |

|

下水道事業会計 |

- (-17.0) |

- (-20.9) |

- (-24.9) |

- (-70.7) |

- (-72.0) |

|

経営健全化基準 |

20.0 |

20.0 |

20.0 |

20.0 |

20.0 |

(注意)資金不足比率は、赤字でない限り比率がないものとされます(「-」と表示し、参考として黒字の比率を()内にマイナス表記しています)。

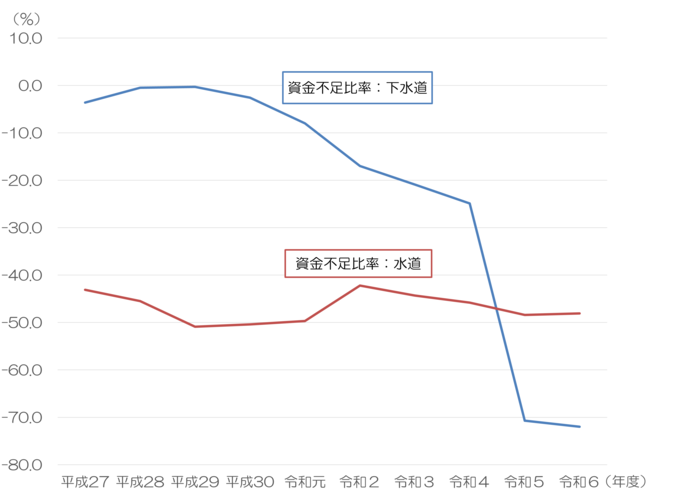

資金不足比率の推移

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

財務部 財政課

〒180-8777 東京都武蔵野市緑町2-2-28

電話番号:0422-60-1803 ファクス番号:0422-51-9141

お問い合わせは専用フォームをご利用ください。