平成31年度の個人住民税の変更点

(1)用語の定義

配偶者控除・配偶者特別控除の見直しが行われたことに伴い、平成31年度から控除対象配偶者などの定義が改正されました。

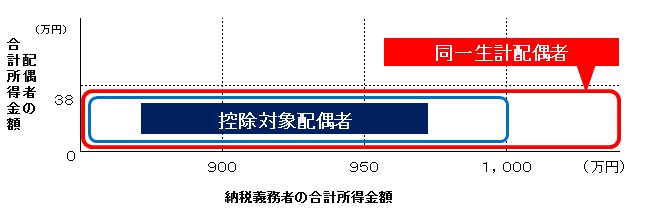

同一生計配偶者

納税義務者と生計を一にする配偶者(青色事業専従者等に該当するものを除く)で、合計所得金額が38万円以下のかた。(改正前の配偶者控除と同義です。)

控除対象配偶者

同一生計配偶者のうち、合計所得金額が1,000万円以下である納税義務者の配偶者。

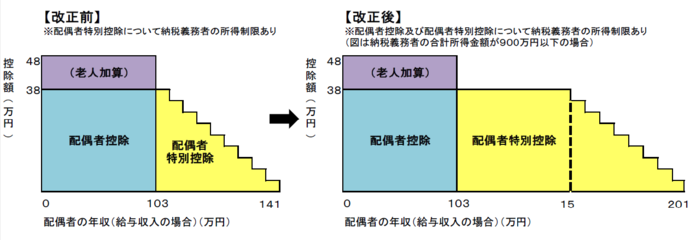

(2)配偶者控除の見直し

納税義務者の合計所得金額が900万円を超えると以下のとおり控除額が段階的に減少し、1,000万円を超えると配偶者控除の適用を受けることができないこととされました。

なお、 同一生計配偶者のうち控除対象配偶者でないかたは、配偶者控除の適用を受けることはできませんが、その同一生計配偶者が(特別)障害者に該当する場合は、(特別)障害者控除の適用を受けることができます。

また、同一生計配偶者として、所得割・均等割の非課税判定や均等割の軽減判定における人数に含まれます。

| - | 納税義務者の

合計所得金額 900万円以下 |

納税義務者の

合計所得金額 900万円超 950万円以下 |

納税義務者の

合計所得金額 950万円超 1,000万円以下 |

納税義務者の

合計所得金額 1,000万円超 |

|---|---|---|---|---|

| 配偶者控除

(配偶者の合計所得金額は38万円以下) 一般(69歳以下) |

33万円 | 22万円 | 11万円 | 0円 |

| 配偶者控除

(配偶者の合計所得金額は38万円以下) 老人(70歳以上) |

38万円 | 26万円 | 13万円 | 0円 |

なお、令和3年度以降の控除額は下記リンクをご覧ください。

(3)配偶者特別控除の見直し

配偶者特別控除の適用を受けられる配偶者の前年の合計所得金額の上限が、123万円以下に引き上げられました。また、納税義務者の合計所得金額が900万円を超えると下表のとおり控除額が段階的に減少し、1,000万円を超えると消失します。

| 配偶者の

合計所得金額 |

納税義務者の

合計所得金額 900万円以下 |

納税義務者の

合計所得金額 900万円超 950万円以下 |

納税義務者の

合計所得金額 950万円超 1,000万円以下 |

納税義務者の

合計所得金額 1,000万円超 |

|---|---|---|---|---|

| 38万円超 85万円以下 | 33万円 | 22万円 | 11万円 | 0円 |

| 85万円超 90万円以下 | 33万円 | 22万円 | 11万円 | 0円 |

| 90万円超 95万円以下 | 31万円 | 21万円 | 11万円 | 0円 |

| 95万円超 100万円以下 | 26万円 | 18万円 | 9万円 | 0円 |

| 100万円超 105万円以下 | 21万円 | 14万円 | 7万円 | 0円 |

| 105万円超

110万円以下 |

16万円 | 11万円 | 6万円 | 0円 |

| 110万円超 115万円以下 | 11万円 | 8万円 | 4万円 | 0円 |

| 115万円超 120万円以下 | 6万円 | 4万円 | 2万円 | 0円 |

| 120万円超 123万円以下 | 3万円 | 2万円 | 1万円 | 0円 |

| 123万円超 | 0円 | 0円 | 0円 | 0円 |

(出典:源泉所得税の改正のあらまし 平成29年4月 国税庁)

なお、令和3年度以降の控除額は下記リンクをご覧ください。

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

財務部 市民税課市民税係

〒180-8777 東京都武蔵野市緑町2-2-28

電話番号:0422-60-1823 ファクス番号:0422-51-9186

お問い合わせは専用フォームをご利用ください。