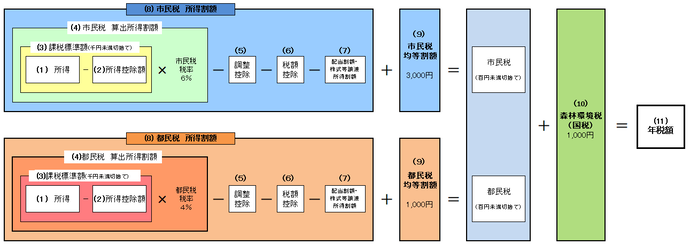

個人住民税の計算のしかた(計算の手順)

個人の市民税と都民税はあわせて、一般的に「個人住民税」と呼ばれています。

個人住民税には均等割と所得割があり、これらに森林環境税(国税)を加えた合計額が年税額となります。

詳しくは、下記リンクをご参照ください。

個人住民税の計算の手順

個人住民税が非課税になるかたについては、下記リンクをご参照ください。

(1)所得金額

前年の1月1日から12月31日までの収入金額から必要経費(給与や公的年金の場合は、所定の計算方法による額)を差し引いて「所得金額」を算出する。所得の種類と所得金額については、下記リンクをご参照ください。また、この時点で、所得の合計が一定額以下の場合は、個人住民税は非課税となります。個人住民税が非課税になるかたについては、上記リンクをご参照ください。

(2)所得控除額

扶養親族の人数、社会保険料の支払額などから「所得から差し引かれる金額(所得控除額)」を算出する。

(3)課税標準額(千円未満切捨て)

「所得金額」から「所得控除額」を差し引いて「課税される所得金額(課税標準額)」を算出する。

(4)算出所得割

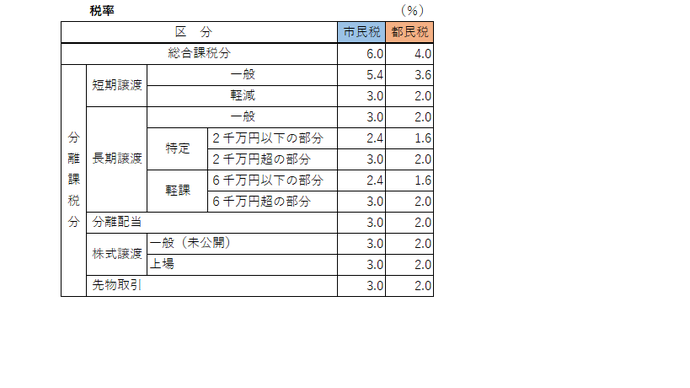

「課税される所得金額(課税標準額)」に税率をかけて「算出所得割額」を算出する。

税率については、下表の区分に応じそれぞれの税率を適用します。

(5)調整控除

個人住民税と所得税の人的控除額の差額についての「調整控除」を差し引く。

(6)税額控除

配当控除、住宅借入金等特別税額控除(個人住民税の住宅ローン控除)、寄附金税額控除、外国税額控除などの税額控除を差し引く。

(7)配当割額・株式等譲渡所得割額の控除

配当割額・株式等譲渡所得割額控除額を申告した場合には、その金額を差し引く。

(8)所得割額

1~7の計算により決定。

(9)均等割額

均等割額を加算する。(市民税3,000円、都民税1,000円)

市民税3,000円については、下記の要件に該当する場合は、軽減措置があります。

均等割を納付する義務がある同一生計配偶者または扶養親族・・・2,400円(600円軽減)

均等割を納付する義務がある同一生計配偶者または扶養親族を2人以上有するかた・・・2,400円(600円軽減)

(10)森林環境税

森林環境税(国税)1,000円を加算する。

(11)年税額(百円未満切捨て)

1~10の計算により決定。

PDFファイルをご覧いただくには、Adobe Readerが必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

財務部 市民税課市民税係

〒180-8777 東京都武蔵野市緑町2-2-28

電話番号:0422-60-1823 ファクス番号:0422-51-9186

お問い合わせは専用フォームをご利用ください。