所得から差し引かれる金額(所得控除額)

所得控除は、納税義務者に配偶者や扶養親族があるかどうか、病気や災害、保険などによる出費があるかどうかなど、個人的な事情を考慮して、担税力に応じた税負担を求めるために所得金額から差し引くものです。

所得金額については所得の種類と所得金額のページを、所得金額と所得控除額を求めた後の計算については個人住民税の計算のしかた(計算の手順)のページをご覧ください。

控除の種類とその内容

雑損控除

(申告時は証明書類添付)

あなたやあなたと生計を一にする親族で、所得が一定金額以下のものの有する一定の資産について、災害・盗難・横領により損失を生じた場合に受けられる控除です。

[控除額](差引損失額-総所得金額等×10%)と(差引損失額のうち災害関連支出の金額-5万円)とのどちらか多いほうの金額

(注意)差引損失額=損失額-保険などで補填される金額

医療費控除(最高200万円)

(申告時は医療費控除の明細書を添付)

あなたやあなたと生計を一にする親族のために、あなたが医療費を支払った場合に受けられる控除です(診察費・治療費・入院費・医薬品の購入費・看護費用など)。

[控除額](医療費支払額-保険などで補てんされる金額)-(総所得金額等×5%、ただし10万円を超える場合は10万円)

セルフメディケーション税制(医療費控除の特例)

(申告時はセルフメディケーション税制の明細書を添付)

健康の維持増進および疾病の予防のために一定の取組をしたかたが、特定一般用医薬品(注意1)を1万2千円以上購入した場合に受けられる控除です。

従来の医療費控除との選択適用となります。

[控除額](特定一般用医薬品購入費-保険などで補填される金額-1万2千円) (上限8万8千円)

(注意1)特定一般用医薬品等購入費とは、「医師によって処方される医薬品(医療用医薬品)から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)の購入費をいいます。対象となる医薬品の多くにはパッケージにセルフメディケーション税制の対象である旨の識別マークがついています。

社会保険料控除

(国民年金保険料金および国民年金基金の掛金の申告時は証明書類添付)

あなたやあなたと生計を一にする親族が負担することになっている健康保険料・厚生年金保険料・雇用保険料・国民年金保険料・介護保険料・後期高齢者医療保険料などの社会保険料をあなたが支払った場合に、または給与から差し引かれた場合に受けられる控除です。

[控除額]保険料支払額

小規模企業共済等掛金控除

(申告時は証明書類添付)

あなたが小規模企業共済や心身障害者扶養共済などの掛金を支払った場合に受けられる控除です。

[控除額]保険料支払額

生命保険料控除

(申告時は証明書類添付)

あなたやあなたと生計を一にする親族を受取人とする生命保険契約等(一般の生命保険・個人年金保険・介護医療保険)にもとづいてあなたが保険料を支払った場合に受けられる控除です。

[控除額]下記の別表1をもとに、各保険料控除について、それぞれ計算し合計します。なお、一般の生命保険料控除および個人年金保険料控除において、新契約および旧契約の両方について控除の適用を受ける場合は、2万8千円が適用限度額となります。各保険料控除の合計適用限度額は7万円です。

別表1 生命保険料控除額計算表

| 支払った保険料の金額 | 控除額 |

|---|---|

| 12,000円以下 | 支払保険料の全額 |

| 12,001~32,000円 | 支払保険料×0.5+6,000円 |

| 32,001~56,000円 | 支払保険料×0.25+14,000円 |

| 56,000円超 | 28,000円 |

| 支払った保険料の金額 | 控除額 |

|---|---|

| 15,000円以下 | 支払保険料の全額 |

| 15,001~40,000円 | 支払保険料×0.5+7,500円 |

| 40,001~70,000円 | 支払保険料×0.25+17,500円 |

| 70,000円超 | 35,000円 |

地震保険料控除

(申告時は証明書類添付)

あなたが損害保険契約等に係る地震等損害部分の保険料や掛金を支払った場合に受けられる控除です。(下記の別表2をご覧ください)

また、従来の損害保険料控除は廃止されましたが、旧長期損害保険契約等に係る損害保険料については、経過措置として地震保険料控除の対象とすることができます。

旧長期損害保険契約等とは、以下の要件を満たすものをいいます。

- 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

- 満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

- 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

(注意)1件の損害保険契約等又は1件の長期損害保険契約等が地震保険料または旧長期損害保険料のいずれにも該当するときは、選択により地震保険料又は旧長期損害保険料のいずれか一方の控除が受けられます。

[控除額]下記の別表2をもとに、控除額を計算します。

別表2 地震保険料控除額計算表

| 支払った保険料の金額 | 控除額 |

|---|---|

| 50,000円以下 | 支払保険料×2分の1 |

| 50,001円以上 | 25,000円 |

| 支払った保険料の金額 | 控除額 |

|---|---|

| 5,000円以下 | 支払保険料の全額 |

| 5,001円~15,000円 | 支払保険料×2分の1+2,500円 |

| 15,001円以上 | 10,000円 |

| 支払った保険料の金額 | 控除額 |

|---|---|

| A+B | 最高25,000円 |

人的控除

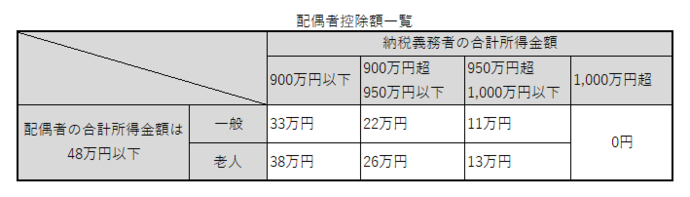

配偶者控除

あなたと生計を一にする配偶者(他の者の扶養親族・事業専従者等を除く)の前年の合計所得金額が48万円以下の場合に受けられる控除です。ただし、控除を受けるかたの前年の合計所得金額が1,000万円超の場合は配偶者控除の適用はありません。配偶者とは、法律上の配偶者をいい、内縁関係にあるかたは除きます。控除額は以下のとおりです。

<用語の定義>

同一生計配偶者

納税義務者と生計を一にする配偶者(青色事業専従者等に該当するものを除く)で、合計所得金額が48万円以下のかた。

控除対象配偶者

同一生計配偶者のうち、合計所得金額が1,000万円以下である納税義務者の配偶者。

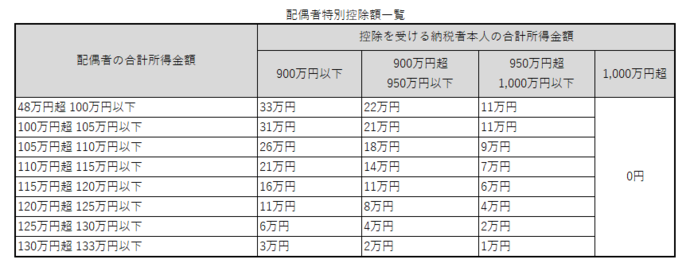

配偶者特別控除

あなたと生計を一にする配偶者(他の者の扶養親族・事業専従者等を除く)の前年の合計所得金額が48万円超133万円以下の場合に受けられる控除です。ただし、あなたの前年の合計所得金額が1,000万円超の場合は配偶者特別控除の適用はありません。控除額は以下のとおりです。

扶養控除

あなたと生計を一にする配偶者以外の親族(他の者の扶養親族・事業専従者等を除く)の前年の合計所得金額が48万円以下の場合に受けられる控除です。親族とは、6親等内の血族および3親等内の姻族をさします。

[控除額](1人につき下記の金額となります)

- 一般扶養親族(16歳以上19歳未満、23歳以上70歳未満のかた):33万円

- 特定扶養親族(19歳以上23歳未満のかた):45万円

- 老人扶養親族(70歳以上のかた):38万円

- 同居老親等扶養親族 納税義務者または配偶者の直系尊属で同居している老人扶養親族:45万円

障害者控除

あなたやあなたの同一生計配偶者または扶養親族が障害者に該当する場合に受けられる控除です。

[控除額](1人につき下記の金額となります)

- 障害者(療育手帳、精神障害者保健福祉手帳・身体障害者手帳、障害者控除認定書または戦傷病者手帳をもっているかたなど):26万円

- 特別障害者(障害者のうち特に重度の障害のあるかた):30万円

- 特別障害者のうち同居の特別障害者にあたる場合:53万円

ひとり親控除

【令和3年度より創設】

あなたがひとり親である場合に受けられる控除です。:30万円

ひとり親とは、現に婚姻をしていないかた、または配偶者の生死の明らかでない一定のかたのうち、次の1~3のいずれにも当てはまるかたです。

- 前年の合計所得金額が500万円以下であること。

- 前年の総所得金額等が48万円以下の生計を一にする子(他のかたの同一生計配偶者や扶養親族を除く)を有すること。

- 事実上婚姻関係と同様の事情にあると認められる一定のかたがいないこと。(注意1)

注意1:事実上婚姻関係と同様の事情にあると認められるかたがいる場合(例えば、あなたが世帯主で、同じ住民票に続柄が「夫(未届)」「妻(未届)」となっているかたがいる等)は、非該当となります。

なお、令和2年度まで寡夫控除の適用があったかたは、令和3年度以降はひとり親控除を受けられます。

寡婦控除

あなたが寡婦である場合に受けられる控除です。:26万円

寡婦とは、上記のひとり親に該当しないかたで、次の1~3のいずれにも当てはまるかたです。

- 前年の合計所得金額が500万円以下であること。

- 以下のいずれかに該当すること。

- 夫と死別した後婚姻をしていないかた、または夫の生死の明らかでない一定のかたであること。

- 夫と離別した後婚姻していないかたで、扶養親族(子以外)を有するかたであること。

- 事実上婚姻関係と同様の事情にあると認められる一定のかたがいないこと。(注意1)

注意1:事実上婚姻関係と同様の事情にあると認められるかたがいる場合(例えば、あなたが世帯主で、同じ住民票に続柄が「夫(未届)」となっているかたがいる等)は、非該当となります。

勤労学生控除

(申告時は証明書類添付)

あなたが、大学・高等学校等の学生、または各種学校の生徒で「一定の要件に該当する課程」を履修する場合、自己の勤労に基づく給与所得等があり、前年の合計所得金額が75万円以下で、かつ、自己の勤労によらない所得が10万円以下である場合に受けられる控除です。:26万円

基礎控除

あなたの合計所得金額に応じて受けられる控除です。控除額は以下のとおりです。

| 合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超~2,450万円以下 | 29万円 |

| 2,450万円超~2,500万円以下 |

15万円 |

| 2,500万円超 | 0円 |

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

財務部 市民税課市民税係

〒180-8777 東京都武蔵野市緑町2-2-28

電話番号:0422-60-1823 ファクス番号:0422-51-9186

お問い合わせは専用フォームをご利用ください。